[房屋貸款] 這是加國房奴最怕的 聯邦還要嚴管

(加西網綜合)在過去 18 個月內,加拿大央行的基准利率從 0.25% 飆升至 5%,對於絕大多數加拿大房奴來說都有或多或少的影響,浮動利率的房奴們已經感受到了切膚之痛,而雖然選擇固定利率還尚未受到影響的房奴們則將面臨未來的巨大負擔:無法承受續約。

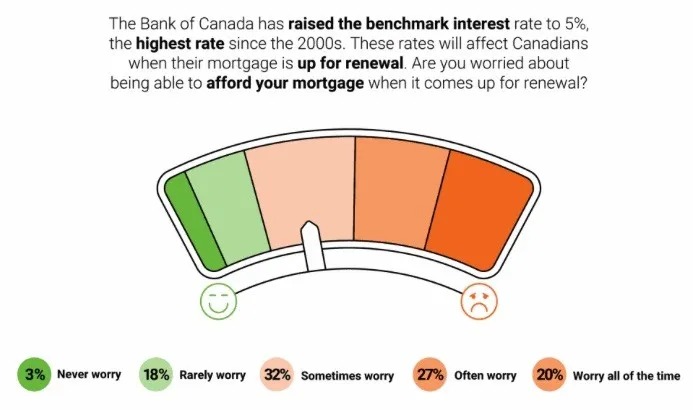

飆升的利率正在引起近一半加拿大房主的焦慮,對他們來說,抵押貸款續簽迫在眉睫。

一項調查顯示,20% 的房主“一直擔心”自己在續貸時是否有能力負擔抵押貸款——這一數字在短短一年內上升了 9%

另外 27% 的房主“經常擔心”。只有 3% 的人對所提出的困境不以為意。

在通脹居高不下的情況下,超過 9% 的房主已經陷入財務困境,近30%的房主雖然財務狀況吃緊,但仍在管理之中。

該調查結果來自 Zolo 的 2023 年購房者情緒調查,該調查對 800 名加拿大人的購房經歷和情緒以及對經濟和房地產市場的感受進行了調查。

大多數接受調查的房主都將在未來兩到三年內進行貸款續約。如果他們選擇 5 年期固定利率抵押貸款(過去在加拿大最受歡迎的貸款產品),他們當時選擇的利率是在加拿大央行隔夜利率在 0.25% 至 1.75% 之間時選擇的。但現在這一數字是 5%。

不過,對於那些采用浮動利率抵押貸款的人來說,尤其是那些付款波動較大的人,自加拿大央行 2022 年 3 月開始加息以來,這種焦慮已經擴大了 10 倍。

一位在 2021 年購買房屋的受訪者告訴 Zolo,他們的每月抵押貸款月供付款已經增加了大約 2,500 元。

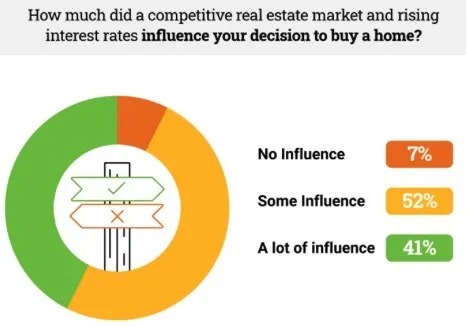

此外,對於購房者來說,也產生了明顯的影響。

41% 的潛在購房者認為受到很多影響,52% 認為受到一定程度的影響。只有 7% 認為沒有影響。

盡管許多經濟學家認為加拿大央行將在 2024 年初至中期開始降息,但對於在此期間是否會再次加息幾乎沒有達成共識,如果潛在的通脹壓力持續存在,央行還計劃繼續加息。

1

1

已經有 21 人參與評論了, 我也來說幾句吧

已經有 21 人參與評論了, 我也來說幾句吧

飆升的利率正在引起近一半加拿大房主的焦慮,對他們來說,抵押貸款續簽迫在眉睫。

一項調查顯示,20% 的房主“一直擔心”自己在續貸時是否有能力負擔抵押貸款——這一數字在短短一年內上升了 9%

另外 27% 的房主“經常擔心”。只有 3% 的人對所提出的困境不以為意。

在通脹居高不下的情況下,超過 9% 的房主已經陷入財務困境,近30%的房主雖然財務狀況吃緊,但仍在管理之中。

該調查結果來自 Zolo 的 2023 年購房者情緒調查,該調查對 800 名加拿大人的購房經歷和情緒以及對經濟和房地產市場的感受進行了調查。

大多數接受調查的房主都將在未來兩到三年內進行貸款續約。如果他們選擇 5 年期固定利率抵押貸款(過去在加拿大最受歡迎的貸款產品),他們當時選擇的利率是在加拿大央行隔夜利率在 0.25% 至 1.75% 之間時選擇的。但現在這一數字是 5%。

不過,對於那些采用浮動利率抵押貸款的人來說,尤其是那些付款波動較大的人,自加拿大央行 2022 年 3 月開始加息以來,這種焦慮已經擴大了 10 倍。

一位在 2021 年購買房屋的受訪者告訴 Zolo,他們的每月抵押貸款月供付款已經增加了大約 2,500 元。

此外,對於購房者來說,也產生了明顯的影響。

41% 的潛在購房者認為受到很多影響,52% 認為受到一定程度的影響。只有 7% 認為沒有影響。

盡管許多經濟學家認為加拿大央行將在 2024 年初至中期開始降息,但對於在此期間是否會再次加息幾乎沒有達成共識,如果潛在的通脹壓力持續存在,央行還計劃繼續加息。

| 分享: |

| 注: | 在此頁閱讀全文 |